本日は2021年2月17日です。朝から雪が舞っています。寒い一日になりそうです。本日は私が財表の仮計作成時に工夫していたことを思い出しながら書きます。

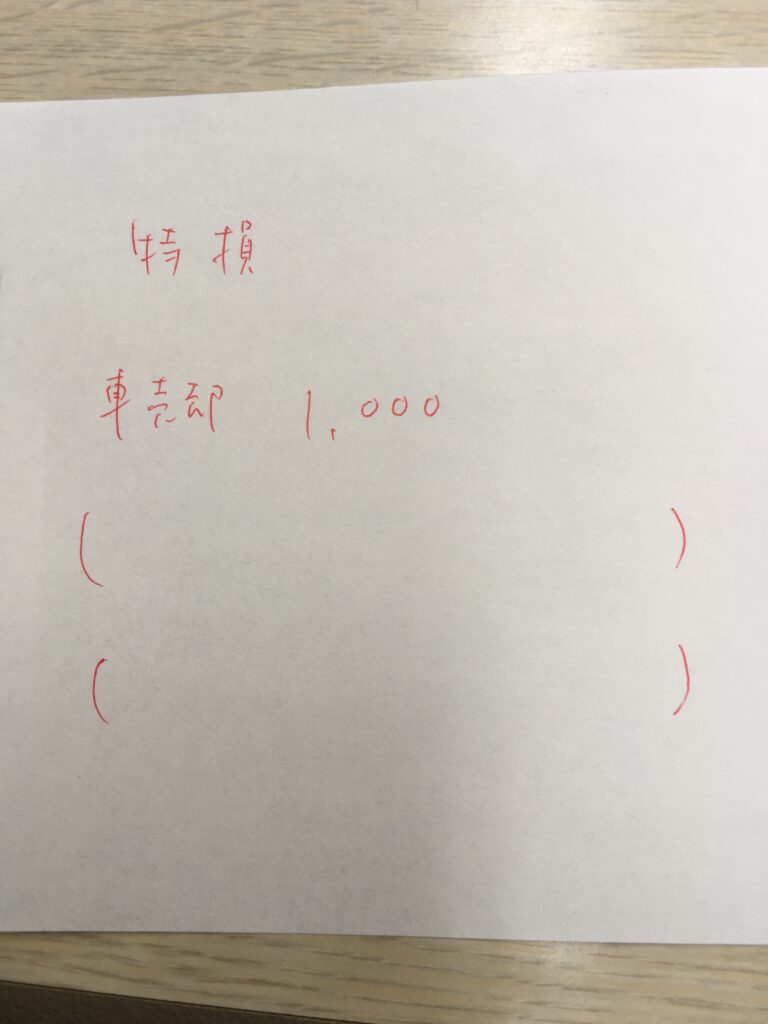

まず仮計作成の下準備として、問題用紙と解答用紙の情報を仮計用紙に赤色ボールペンで写します。こんな感じです。(例で特別損失の部のみを書いています)

車売却損1,000 が試算表に記載されていて、解答用紙の特別損失の部に車両売却損が印字されていれば、この様に書きます。特別損失の部に車両売却損の他に空欄が2行あれば、( )を2つ書きます。

これでもう試算表や解答用紙をペラペラめくって確認する必要はありません。仕訳を切る作業に集中できます。

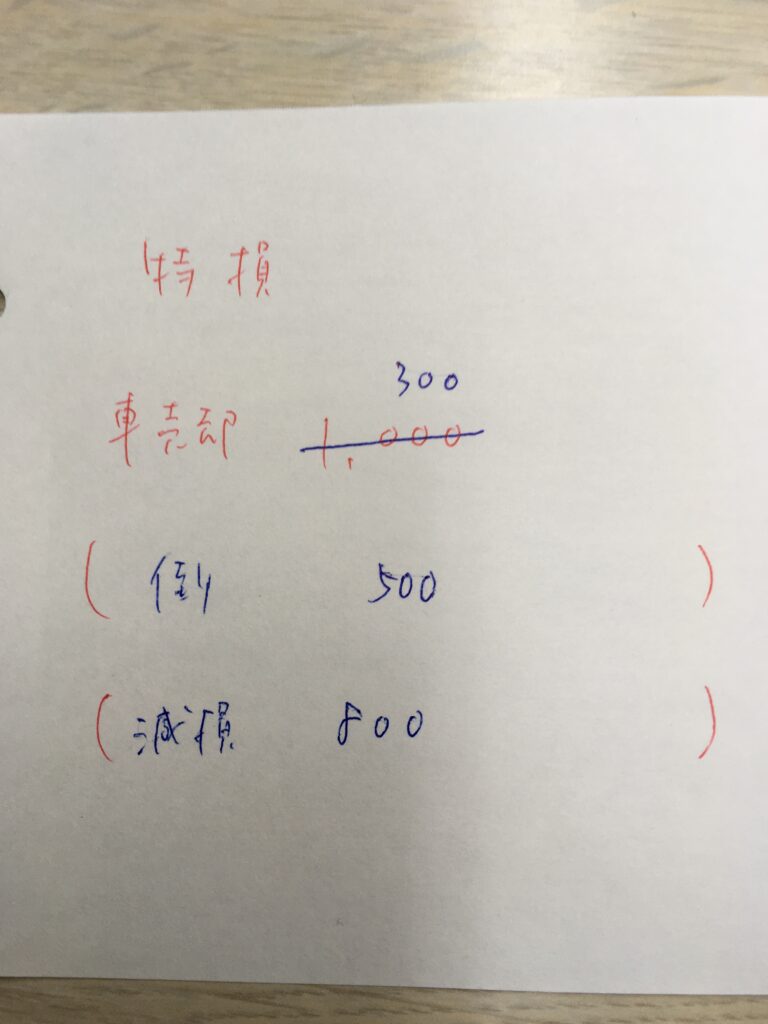

そして、問題解答後の仮計は次のようになります。

車両売却損は1,000ではなく、300でしたので、青ボールペンで300に訂正しました。残りの2行には倒(貸倒損失)500、減損(減損損失)800を書きました。

もし、売却損300を書き忘れた、売却損300を販管費の箇所に書いた、売却損300を売却益300を書いたなどの場合は、赤ボールペンの車売却1,000の文字だけが残ったままの状態になりますので、自分の解いた仕訳が間違っていることになります。

また、( )で先に解答用紙の空白欄の数を予め書いておけば、最後の解答用紙への転記時点で勘定科目が余ったり足りないということは無くなります。

仮計から解答用紙に転記する時間帯は、理論→計算の順番で解けば、試験時間残り20分を切ったぐらいの時間帯だと思います。時間に余裕のない方だと残り時間は10分や5分の時間帯で相当焦ってきます。焦ると必ず集計ミスや転記ミスをします。この様に、私は赤ペンや( )書きで計算でのミスを減らす工夫をしていました。

その他に2行以上の仕訳を切るときは、必ず問題用紙の問題文の空白に数字のみの仕訳を書いてから、仮計に写していました。

95 100

5

こんな感じのメモを必ず書いていました。

こんな2行の仕訳をわざわざ書く? と思われている方も多いと思いますが、私の場合は、これで数字の書き忘れが無くなりました。(この例で言えば、5の数字の仮計への書き忘れが無くなりました。)

財表の計算間違いは人それぞれです。自分の間違いの癖をよく分析して、今後間違わないようにする工夫が必要です。単に「気を付ける」だけでは本試験でも同じ間違いをする可能性がありますよ。