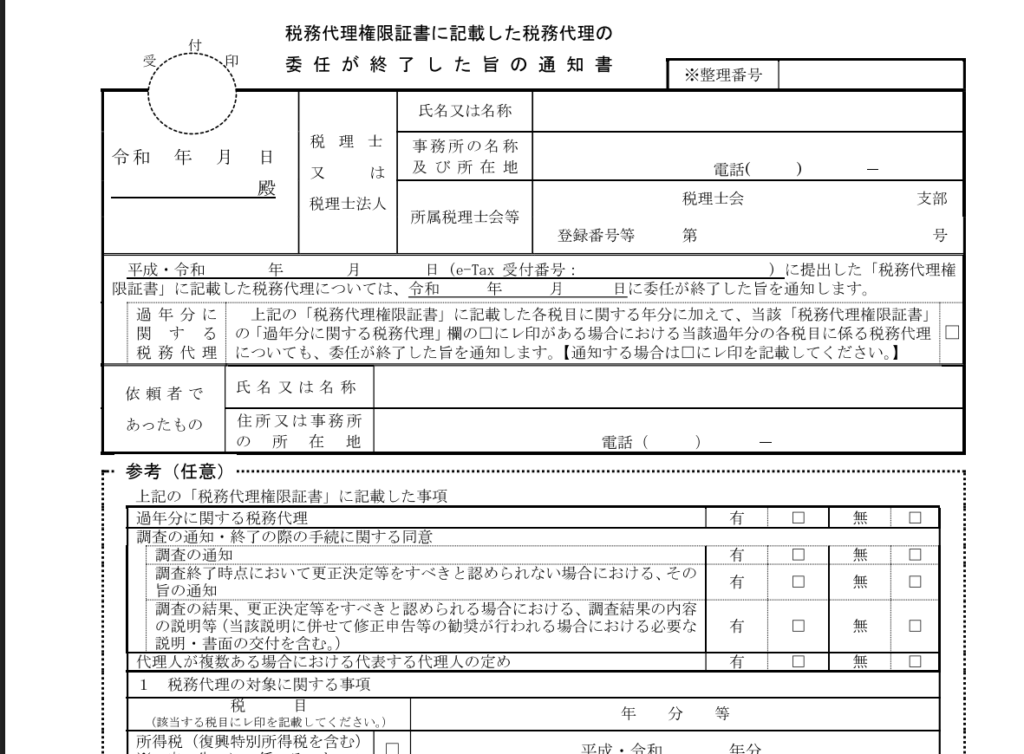

税理士が代理で税務申告をする場合、税務代理権限証書を税務署へ提出しています。

ですので、その提出した申告書について税務調査となる場合は、税務署からの連絡は納税者ではなくて、

まず代理人の税理士へ連絡が来ます。

そして、税理士と顧問契約を解除した場合は、

税理士は以下の「税務代理権限証書に記載した税務代理の委任が終了した旨の通知書」を税務署へ提出しています。

いわば、保険が切れたようなイメージでしょうか?

ちょっと冷たいイメージかもしれませんが、解約する、委任契約が終わるということは、そういうことです。

注意していただきたいのが、

この書類の提出日以降に税務署が税務調査をしたい場合、連絡を入れる相手は納税者本人となります。

今後、税理士の関与を無しにして、ご自身で税務申告をしていく方はご自身で税務調査を対応したらいいです。

ところが、税理士を変更する途中で、まだ新しい税理士が決まっていないような状態だと、

この顧問税理士が空白の期間に税務調査の連絡が直接掛かってくることになってしまいます。

税理士変更の際には、できるだけ税理士関与が無い空白期間を作らないような形が望ましいです。

先に新しい税理士を探してから、古い税理士との顧問契約を解除するのが良いです。

税務調査の有無に限らず、顧問税理士が不在の期間が長引くと、色々と税務の問題も発生しがちになります。

顧問税理士と突然ケンカ別れしたケースは特に注意です!